家居業(yè)不景氣, 一哥也難以獨善其身。

1月末,歐派發(fā)布業(yè)績預(yù)告,2023年收入224.8億元- 236億元,同比增長最多5%;凈利潤29.6億- 32.3億元,增加10%到20%。

歐派老板姚良松,正大刀闊斧轉(zhuǎn)型大家居,本期望,收入、凈利均增長10%以上,遺憾稍不及預(yù)期。

殘酷的是,資本快速變臉。

過去一年,歐派股價跌去一半,市值蒸發(fā)超300億元。截至2月2日,收報59.77元,市值約364億元。

姚良松的財富大幅縮水。

根據(jù)2023年胡潤富豪榜,他的財富值為455億元,一年減少了130億元。全靠同行襯托,他守住了家居圈首富之位,還大膽去做改變。

1

吃“小塊肉”

姚良松是廣東梅州人,1994年他創(chuàng)立歐派,從櫥柜起家,一步步成長為國內(nèi)家居業(yè)老大。

刻下,或許是姚最困難的時候。

行業(yè)環(huán)境,是其一。

家居裝修以新房為主,房地產(chǎn)下行,新房供應(yīng)量下降,來自地產(chǎn)和零售客戶的訂單,雙雙減少。

最直接的影響,是大宗業(yè)務(wù)速降。綁定大型房企獲取精裝房業(yè)務(wù),曾是歐派增速最快的渠道。

2021年至2022年,大宗業(yè)務(wù)的增速從52%降到-4.85%。

受益于保交樓政策,2023年該業(yè)務(wù)有所回升,前9個月收入26.8億元,同比增長10%。

新房增長已不可持續(xù),姚良松需另做打算。

去年10月,他在經(jīng)銷商大會上說,整塊的“肉”沒有了,要學(xué)會在“骨頭縫”里找“肉”吃,學(xué)會吃“小塊肉”。

小塊肉,部分來自舊房改造。

“舊房改造是現(xiàn)在唯一一個藍海,唯一一個機會。”姚良松透露,歐派專門成立了舊房改造辦公室推動業(yè)務(wù)。

這也是被同行盯住的蛋糕。

有同行高管在接受《21CBR》記者采訪時推算,中國存量房數(shù)量約3-4億套,按20年重裝一次,每戶花10萬元,每年的市場規(guī)模有1.5-2萬億元。

二手房裝修更為復(fù)雜,涉及對房屋水電設(shè)施的重新評估和拆舊等問題。

“還沒有成熟、流暢的可以對存量需求形成服務(wù)閉環(huán)的業(yè)務(wù)模式,二手房的業(yè)務(wù)對原有經(jīng)銷商的運營能力要求也明顯提高。”歐派提到。

而且,歐派原有的服務(wù)模式,也無法適應(yīng)消費者的新需求。

“家居消費者更加青睞于整裝、定制一體化的家居產(chǎn)品購買形式,導(dǎo)致傳統(tǒng)的單品零售門店經(jīng)營壓力較大。”歐派指出。

“再不搞大家居,就沒有明天。”

姚良松給出的藥方是,啟動大家居戰(zhàn)略,提供多品類一站式服務(wù),借此提升客單值、攤薄單客引流成本。

2

鐵腕改革

姚良松坦言,改革不是一條輕松的路。

“以前只賣櫥柜和賣衣柜,現(xiàn)在要轉(zhuǎn)變方式,櫥柜、衣柜、木門、衛(wèi)浴甚至裝修,整體都要涉及,肯定很難。”

但有路可走,比沒路可走好得多。

“它能夠讓你活下去。”他說。

歐派投資者關(guān)系部門負責人告訴《21CBR》記者,大家居戰(zhàn)略有兩個實施路徑:整裝大家居、零售大家居,兩者的經(jīng)營主體不同。

前者是與規(guī)模較大的頭部裝企合作,截至去年9月,合作了約900家裝企,落地1000多個門店。后者則以代理商為主,側(cè)重于銷售定制產(chǎn)品,同期門店約400家。

姚良松的發(fā)力重心是整裝大家居,以一站式的“定制+硬裝”為模型,主打“歐派”和“鉑尼思”雙品牌。

歐派負責產(chǎn)品的生產(chǎn)制造、營銷支持等,裝企負責安裝服務(wù)和落地施工。

中國家居/設(shè)計互聯(lián)網(wǎng)戰(zhàn)略專家王建國告訴《21CBR》記者,該模式的難點在于, 要解決“大規(guī)模的個性化需求”與“大規(guī)模非標準化生產(chǎn)”之間的矛盾。

姚良松主動優(yōu)化一些低效的傳統(tǒng)單品門店,引導(dǎo)經(jīng)銷商將原有單品門店迭代為大家居店。

截至2023年9月底,歐派旗下門店總數(shù)量為7376家,較年初減少239家。

內(nèi)部組織架構(gòu)隨之調(diào)整。

2023年5月,歐派將衣柜、櫥衛(wèi)、整裝事業(yè)部整合,只做區(qū)域劃分,每個區(qū)域同時經(jīng)營不同品牌以及渠道,各品類不再單獨運營。

此前,在同一區(qū)域,歐派各品類招募不同的經(jīng)銷商,品類間相互競爭,經(jīng)銷商更換太快。

“各自管的矛盾越來越突出,改革是必須的。”姚良松直言,改革初期,出現(xiàn)邊界劃分、利益分配等新問題,直到去年9月才慢慢適應(yīng)。

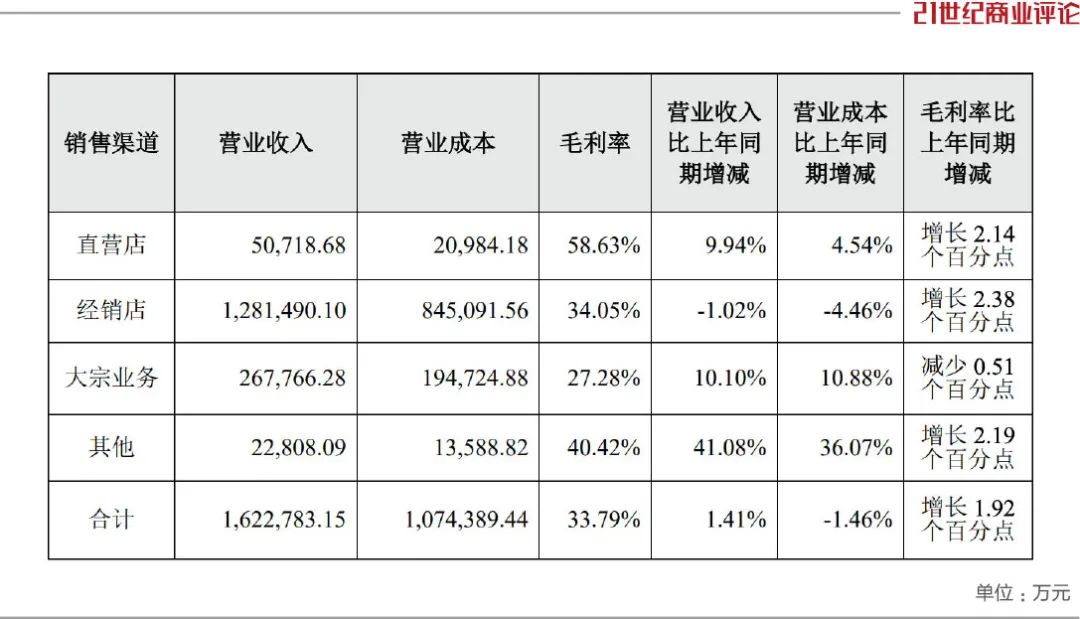

改革帶來陣痛。1-9月,貢獻總收入超7成的經(jīng)銷店渠道,收入同比下滑1.02%。

3

以價換量

“大家居戰(zhàn)略對公司業(yè)務(wù)的正向拉動逐步顯現(xiàn)。”

歐派官方公告,還是肯定姚老板的新打法。

歐派投資者關(guān)系部門負責人告訴《21CBR》記者,去年1-9月,整裝大家居業(yè)務(wù)收入約24億元,同比增長近25%。

部分要歸功于以價換量。

家居生意,同質(zhì)化嚴重。由歐派挑頭的大家居模式,很快引來同行內(nèi)卷。

姚良松犧牲利潤,放出大招。

去年7月推出598元/平米的大家居套餐,9月發(fā)布“菲思卡爾系列”的定制柜類產(chǎn)品,定價為699元/平米,活動為期45天。

10月,再推出29800元的全案大家居套餐,比上年套餐便宜1萬元。

效果立竿見影。管理層透露,9月活動期間,歐派累計訂單增速超過30%,訂單量創(chuàng)新高。

客單價也高得多,歐派2021年的零售櫥柜、衣柜客單價分別為3.2萬元、5萬元,2022年整裝大家居的客單價超8萬元。

從整體看,整裝大家居業(yè)務(wù)僅占總收入14.5%,尚不足以挑起大梁。

歐派內(nèi)部也無法確認,大家居戰(zhàn)略一定會成功,“但是如果不做改變,沒有更好的出路。”

前路未明,股東急于套現(xiàn)。

2023年3月,姚良松的弟弟姚良柏,累計減持199.99萬股公司股份,套現(xiàn)2.58億元。

12月中,有投資者在互動平臺問:股價連跌4個月,是否有考慮投資人感受?

姚良松用大筆回購,直接回應(yīng)。

當月,他啟動第二期股份回購計劃,截至2024年2月,歐派回購105萬股,斥資7501.6萬元。

即便如此,受限預(yù)期悲觀,其股價沒有明顯拉升。

2024年迎新春晚會上,姚良松鼓勁說,歐派仍然難關(guān)重重,要“繼續(xù)邊布邊戰(zhàn)、邊戰(zhàn)邊進”。

編輯:程思